溫馨提示,2024年有2項申報到3月31日結束!這是這段時間大家需要重點關注的事項。

01

不延期!不延期!

3月底結束!

納稅人務必重視,盡早完成。

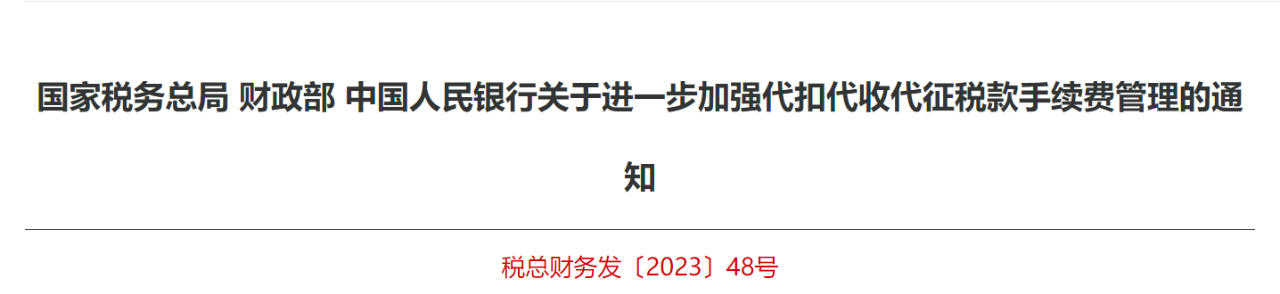

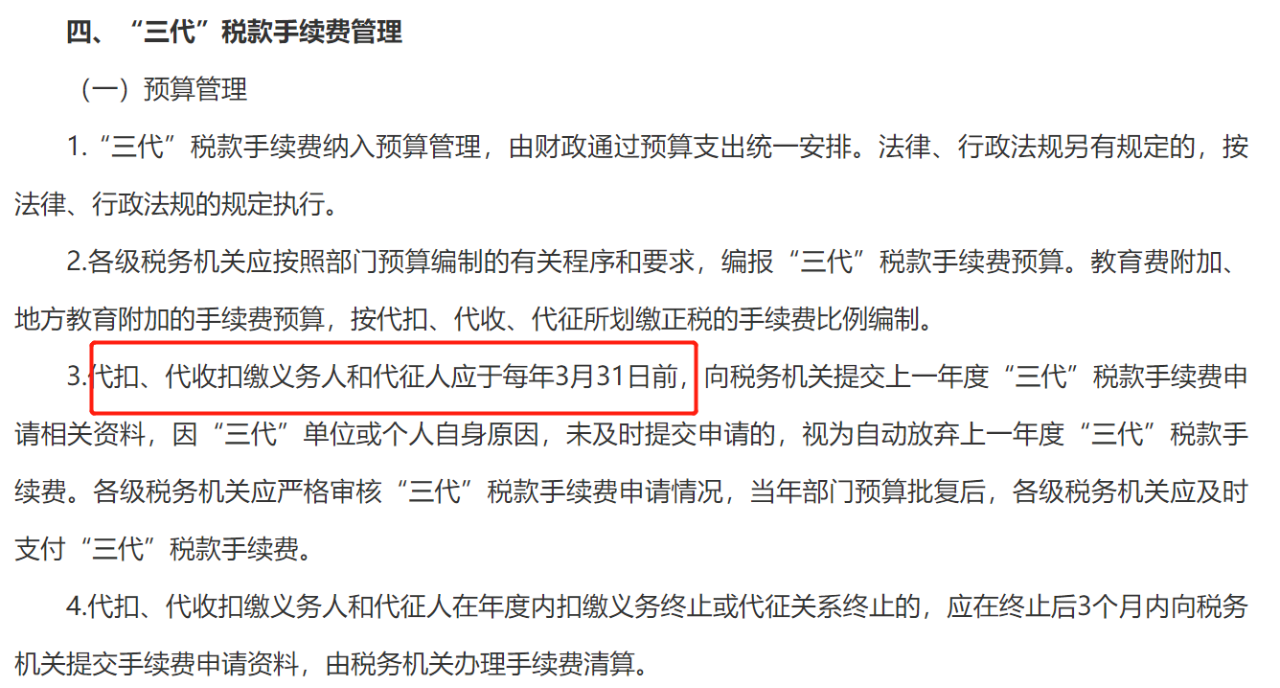

一、個人所得稅手續費退付申請,截止到3月31日

(提醒:該文件中,修改了部分三代手續費的比例,但是對于我們財務日常接觸最多的個人所得稅代扣代繳手續費的比例,依舊是2%。)

個人所得稅手續費,說白了就是公司幫員工代扣代繳個稅,稅務局按入庫個稅金額的2%給予的手續費退付,但是必須要你申請一下,3月31日前網上提交申請,錢就會返還給公司。

注意:個稅手續費申請返還截止日不是3月31日,過期不申請,視同放棄。

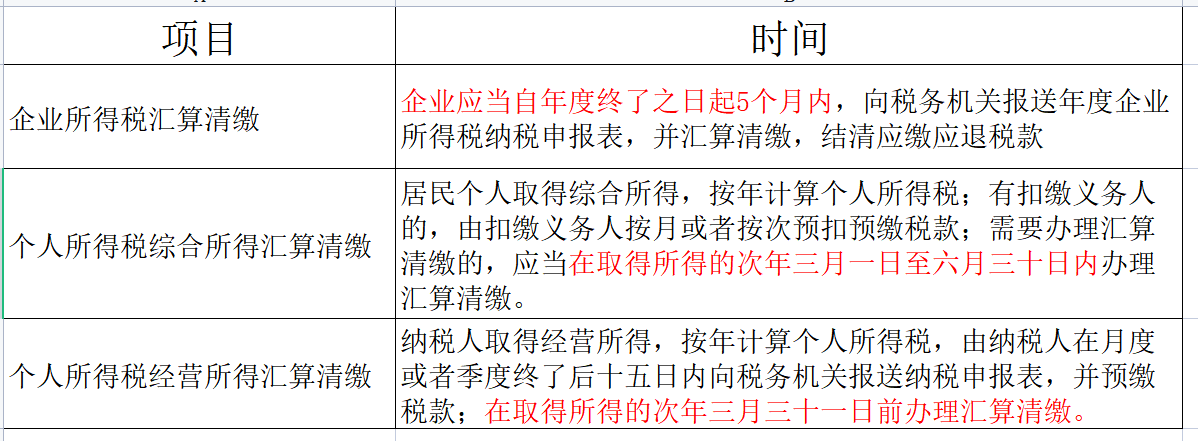

二、經營所得的個稅匯算清繳,截止到3月31日

注意:經營所得個稅匯算清繳,截止日不是5月底,更不是6月底!

另外,還有兩項匯繳,大家一定要與上述分開,不要漏報漏繳。

1.企業所得稅匯算清繳5月31日結束。

2.居民個人綜合所得的個稅匯算清繳3月1日開始6月30日結束。

三種匯算清繳,大家搞清楚了嗎?

官宣!不延期!

3月31日前,務必完成!

經營所得個稅匯算清繳應在3月31日前完成!

一、哪些人需要辦理呢?

個體工商戶業主、個人獨資企業投資者、合伙企業個人合伙人、承包承租經營者個人以及其他從事生產、經營活動的個人,在中國境內取得了經營所得,并且實行查賬征收的,需要辦理個人所得稅經營所得匯算清繳。

二、在哪兒繳?怎么繳?

只取得一處經營所得,向經營管理所在地主管稅務機關辦理,填《個人所得稅經營所得納稅申報表(B表)》;取得多處經營所得,分別向經營管理所在地主管稅務機關辦理,填《個人所得稅經營所得納稅申報表(B表)》,但要選擇一處進行匯總申報,填《個人所得稅經營所得納稅申報表(C表)》。

三、辦理渠道有哪些?

(一)自然人電子稅務局WEB端;(二)自然人電子稅務局扣繳端;(注意只能報《個人所得稅經營所得納稅申報表(B表)》)

(三)經營管理所在地主管稅務機關辦稅服務廳。

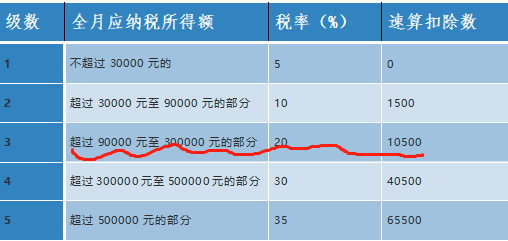

四、經營所得匯算清繳稅款如何計算?看看公式:

應納稅所得額=收入總額 -(成本+費用)- 損失

溫馨提示:

1.取得經營所得的個人,沒有綜合所得的,計算其每一納稅年度的應納稅所得額時,應當減除費用6萬元、專項扣除、專項附加扣除以及依法確定的其他扣除。2.從兩處以上取得經營所得的,應匯總計算個人所得稅;合伙企業合伙人的經營所得應納稅所得額采取“先分后稅”原則計算。

個人所得稅稅率表

(經營所得適用)

個人所得稅“經營所得”匯算清繳案例

(一)案例

張某于2023年10月創辦陽陽工作室(個人獨資企業),2023年10月—12月取得收入100萬元,成本費用為80萬元。其中,列支張某工資1.8萬元、家庭消費性支出2萬元,業務招待費超標列支1.2萬元,張某當年無其他所得,實際繳納基本養老保險和基本醫療保險0.5萬元和0.4萬元,符合條件的專項附加扣除贍養老人為0.6萬元。假設稅務機關認定為按季申報,請問張某如何辦理2023年度的預繳申報和匯算清繳申報?

解析:

1.2024年1月辦理2023年第四季度預繳申報時:根據國家稅務總局公告2019年第46號文件對《個人所得稅經營所得納稅申報表(A表)》第8行的填表說明,因陽陽工作室在納稅年度中間開業,張某應預繳個人所得稅:

第8行“投資者減除費用”:填寫根據本年實際經營月份數計算的可在稅前扣除的投資者本人每月5000元減除費用的合計金額。

第四季度減除費用:0.5×3=1.5(萬元);應納稅所得額為:100-80-1.5-0.9=17.6(萬元);應預繳個人所得稅:17.6×20%-1.05=2.47(萬元)。

2.2024年3月31日之前辦理2023年度匯算清繳申報時:工作室列支投資者張某工資、家庭消費支出、業務招待費超標準列支應進行納稅調整,納稅調整增加額5萬元(1.8+2+1.2)。

根據國家稅務總局公告2019年第7號文件對《個人所得稅經營所得納稅申報表(B表)》第42行的填報說明,投資者減除費用為6萬元。

專項附加扣除在匯算清繳時可以扣除。

2023年度應納稅所得額:(100-80+5)-6-0.9-0.6=17.5(萬元);應繳納個人所得稅=17.5×20%-1.05=2.45(萬元);應退個人所得稅=2.47-2.45=0.02(萬元)。

?2016-2024 南昌嘉博財務管理咨詢有限公司 版權所有. 贛ICP備2024037421號-1

在線客服1號

在線客服1號